去年中期,证监会整治企业“带病申报”,严查IPO欺诈发行以及信息披露违法违规,今年近来的大动作——换掉在岗位上服务时间较长的发审委员、通过新一届发审委严格将不符合上市条件的企业过滤,在第一道关口严律资本市场。

这63名新委员没有再区分主板与创业板,42名专职委员多数来自监管层,21名兼职委员,专业背景各不同。

可以看到,“把关更严”是发行审核委员会换届履职后带给IPO的新特点。

内地企业IPO过会率屡创新低

10月31日,6家上会企业过了两家;11月7日,6家仅过一家;而11月29日,3家上会企业,没有一个获得通过。

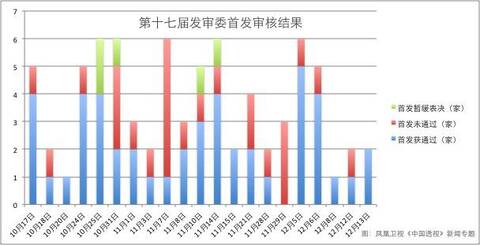

第十七届发审委上任之后的审核结果从2017年10月17日始,截至2017年12月13日最新统计,共审核77家企业,其中包括二次上会的企业,47家通过,25家未通过,5家暂缓表决,通过率为61.04%。

2016年内地IPO通过率91.50%,2017年前三季度为80.99%,新一届发审委对于企业申请首发的提高否决率显而易见。跟2016年7月22日一天通过14家企业首发、史上规模最大的一次相比,反差明显。

根据证监会公开信息,大部分企业IPO被否的原因基本与业务收入、关联交易、违法违规、项目合理性等等有关。在10月下旬的审核结果信息中,也有上半年亏损逾千万元的企业过会。这里有第一个疑问:为什么在IPO审核越来越严格的情况下,上半年未实现连续盈利的企业获得了通过?

企业上市之后的盈利和发展涉及到股市的稳定和对股民的回报,鉴于三年财务的考查,但同时还要求有连续盈利的能力,且对盈利规模有要求,要实现投资者利益需企业连续多盈利,严格的新一届发审委对此将作何解答?

优效IPO的模样

目前的IPO排队的企业,已由历史最高点、2016年6月末的895家,下降到500零几家。企业排队IPO,他们的经济效益、发展能力各有不一。

12月12日,证监会副主席姜洋在中国上市公司峰会上表示,IPO审核周期大幅缩短,IPO堰塞湖得以有效缓解。——审核效率的提高体现于审核速度加快、排队企业减少,其深层关联着经济运行的效率。

理论上,当市场主体优质规范,假账、不合规等行为就没有滋生的土壤;股市不振,源于市场中的企业效益不好、发展不济。盈利能力强的上市公司,给股民、给社会更多的回报,也能生产和提供更好的产品和服务,创造更多社会财富,所以除了首发要严把关、加频度之外,还要提高股市中更好的企业的供给,追求IPO“帕累托最优”。

国务院参事夏斌近期接受凤凰卫视《中国透视》新闻专题采访时谈到,“要让股市稳定,就应该更多地提供优质的上市公司。一个稳健的股票市场、一个受投资者欢迎的股票市场、一个有利于国民经济稳定持续发展股票市场,它肯定是优胜劣汰的。鼓励好的企业、赚钱的企业、利润高的企业先上市,这样对经济发展、对投资者等方方面面都是有利的。”

现实是,仍未达标或效益平平的企业长时间占据着排队的有限资源,经济效益好的企业难以更快发挥市场作用,其隐含的机会成本是翻倍的,这个道理如同逆水行舟。那么,在经济效益不好、或本应退市的企业占用市场资源的情况下,优质企业在长时间等候上市,怎么办?如何能加快对效益好的企业的核准,加快IPO的供给侧改革?

关于这一系列问题,国务院发展研究中心原副主任刘世锦去年6月接受笔者采访时提议,能否以一种筛选机制,筛选出这些采取新技术或新商业模式、具有新增长点的优质企业,给他们机会优先上市,对经济起到更好的拉动作用。

这对证监会的工作是一个新要求:加快审核的同时,准确判断出优质企业,令IPO也能靠拢市场经济的公平竞争,回归其原本应有的属性。这是个挑战,不过,当充分认可优质企业对经济拉动的正面影响时,相信这个挑战是可以实现的。

“退市”实为“重生”

还有一点几乎成为中国股市的顽疾。

美国相对成熟的市场中的公平和效率一方面来自于严格的审查、惩罚制度,另一方面,已经进入“跑道”的上市企业如果在“跑步”过程中不符合条件了,则有退出“跑道”的退市制度。考虑到可能出现的投资者的损失,中国主板的退市制度直到最近才开始出现第一单、第二单…… 众“St”公司熬成了“新St”,但这并不意味着标新立异。

退市,是市场中已经僵化的企业更合适的出路。——要加快对市场中表现低迷的企业的退市速度。

说是“退市”,其实是“重生”。完善的退市制度允许他们进行重组等操作,恢复持续盈利的能力后,重新回到市场,即恢复上市,此时同时对大股东减持进行严格规范,以此保证投资者的利益和市场的稳定。否则,市场行情的低迷将因这些僵化的企业难以改善。

过去十多年来,中国内地在QFII、RQFII等路途中不断加大资本市场对外开放力度。2017年6月21日,A股圆了成份股“纳入MSCI”的梦,可以说,中国资本市场进入了国际化的新阶段。接下来一幕是,11月13日,MSCI在中国A股指数中新增了25家成份股,踢出96家成份股…

这也没有什么难言之隐。内地A股的上市公司跟国际市场接轨,必须熟悉“国际赛事”的规则。就像中国运动员参加奥运会,若提前根据这些规则而训练有方,运动员们就会发挥出色。同样地,内地股市从发审、惩罚到退市等方面进行制度改革,更接近“信息对称、市场完备、竞争完全”,那些进入国际资本市场的A股成份股就不会水土不服。

首发无小事 误判需问责

最后,回到“近来两个月IPO过会率创新低”。

第十七届发审委就职仪式上,证监会主席刘士余强调,新一届发审委工作使命神圣、充满挑战,将对发审委和委员的履职行为进行360度评价。

从10月17日到12月13日,新的发审委共审核77家企业,25家(39.96%)未通过。同样是内地股市,市场没有变,对比2017年8月、9月和2017年10月、11月的差距较大的通过率,如果只是因为发审委变了,过会率就变了,要问:发审委的审核有统一的规范标准吗?如何保证发审委员的审核结果公正、合法、合规?如何对发审工作进行监督?如何防止发审委员的人为因素影响审核结果?如果发审委员误判的话,怎么问责?

发审委员的误判有两种,一种是没有达到上市标准的给予了首发资格,这类误判会导致企业上市之后迅速体现出各种问题,投资者利益遭受损失,影响股市稳定,证监会曾对这类误判部分问责;另一种误判,是发审委员将能够达到上市标准的企业因为某种原因或是“潜在猫腻”拒之门外。——在证券市场公开、公平、公正的指导原则下,为什么没有看到这样的追责?

按照《首次公开发行股票并上市管理办法》,被否企业需等待6个月才能重新递交IPO申请,重走审批流程。——优质企业等不起、也被拒不起。在这种IPO背景下,众多效益好、利润高的企业被“赶”到中国香港、美国、欧洲去上市,比如阿里巴巴、京东、新东方等等。

客观上,目前的发审制下,发审委的审核通过是一个企业首发的必经之路。长期以来,拟上市公司及相关联的中介事务所想方设法得到发审委员的青睐,尤其是利润不高或不好的企业想上市,面临同等外部环境,他们愿意支付更高的中介服务费用或“打点”找关系,希望被审核优先考虑。这一方面可能造成“误入股市”,另一方面,导致部分相对规范的优秀企业因不太肯花费找关系而被错拒。——真正的优质企业被误判了,没法在市场里跑,内地股市不振、质量不佳,无需寻找外部原因。

资本市场应对实体经济起支持作用的,围绕发审委的寻租将会影响市场绩效、实体经济发展,坑到股民老百姓。不规范的行为导致不能健康运行的市场,这并不符合中央对中国资本市场的期望。

近来,证监会主席刘士余首次提出“建设资本市场强国”的概念。——资本市场强,要强在资本数量,也要强在运行质量;强在总体制度,也要强在个人规章;强在规范强大市场主体,也要强在公平公正发审过程。

倘若审查出发审委员的误判情形,对误判结果应“有错必纠”,问责到底到个人;而对于以往的过会争议都曾涉及到的法律问题,包括相关的负面竞争、权钱交易等等“老生常谈”,尤其是故意干扰金融市场秩序的行为应“零容忍”, 于理于法严惩不贷。

关键词: